Skatt på personalrabatt: Reglene for hvor mye ansatte kan få i skattefrie personalrabatter er nå endret. Alle arbeidsgivere nå må sette seg inn i reglene og tilpasse seg.

Til og med 2018 var reglene for skattefrie personalrabatter meget gunstige. Fra 2019 er de strammet betydelig inn. I mange bransjer har ansatte kunnet nyte godt av store skattefrie rabatter – spesielt der det omsettes dyre kapitalgjenstander, for eksempel bilforhandlere eller kjøkkenforhandlere.

Hvor mye rabatt kan du få skattefritt nå?

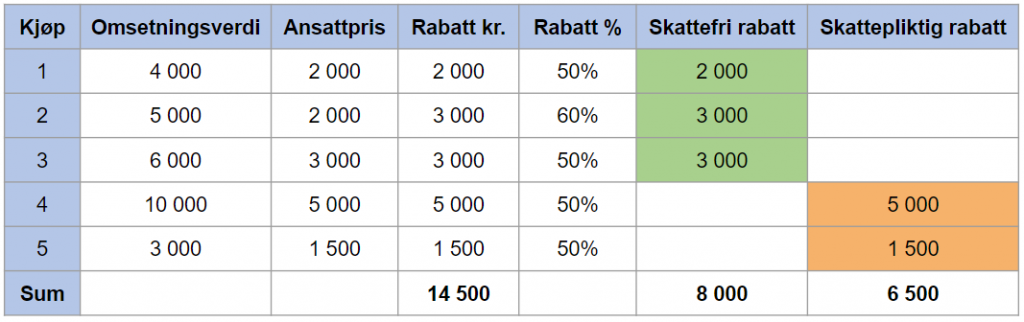

Fra 2019 kan du få en skattefri personalrabatt på kjøp av varer og tjenester som din arbeidsgiver omsetter innen en fastsatt en beløpsgrense på kr 8 000 pr inntektsår.

Det er ikke satt noen grense for hvor mye rabatten kan utgjøre i prosent. Det betyr at rabatten kan være på 100% innenfor det skattefrie beløpet på kr 8 000.

Skattefritaket for personalrabatt omfatter også rabatter du får fra arbeidsgivers forretningsforbindelser, forutsatt at varen/tjenesten som kjøpes omsettes i arbeidsgiverens virksomhet. Skattedirektoratet har uttalt at det i slike tilfeller må være eksakt samme vare/tjeneste.

Konsern

Det kan også gis skattefri rabatt ved kjøp av varer og tjenester som omsettes i andre konsernselskaper. Her er det ikke et krav at arbeidsgiverselskapet omsetter samme vare/tjeneste.

Rabatten utgjør differansen mellom omsetningsverdien i sluttbrukermarkedet og det den ansatte betaler.

Eksempel:

Hva er omsetningsverdien i sluttbrukermarkedet?

«Omsetningsverdi i sluttbrukermarkedet» betyr den prisen som er allment tilgjengelig for forbrukerne for samme vare eller tjeneste på kjøps-/bestillingstidspunktet. I praksis er dette den prisen som en ordinær kunde må betale.

Skattedirektoratet har uttalt at rabatter og tilbudspriser kan legges til grunn dersom de er «allment tilgjengelig» på kjøps-/bestillingstidspunktet. Dette kan være aktuelt der hvor arbeidsgiveren har en tilbudspris eller en kampanjepris. Da kan man bruke denne prisen når man vurderer personalrabatten.

Det kan heller ikke være noe i veien for å sjekke prisen hos andre som selger samme vare eller tjeneste. Er denne prisen lavere, kan denne legges til grunn. Her bør arbeidsgiver sørge for at den ansatte dokumenterer prisen; f. eks. med bilde av annonse, plakat, eller lignende.

En arbeidsgiver som selger i sluttbrukermarkedet har normalt god oversikt over prisene, også hos konkurrenter. Men, jeg ser for meg at dette kan være en utfordring for firmaer lenger ned i omsetningskjeden, for eksempel en grossist eller importør. Hvordan skal de finne ut av hva deres kunder selger varene for? Dette kan i mange tilfeller variere fra kunde til kunde.

Rapporteringsplikt for arbeidsgiver

Skattefrie personalrabatter skal ikke innrapporteres i A-meldingen.

Skattepliktige personalrabatter må derimot innrapporteres. Det må trekkes skatt av verdien av rabatten, og det må i tillegg avsettes arbeidsgiveravgift av samme grunnlag.

Skattepliktige rabatter skal rapporteres i A-meldingen som: Naturalytelse – Skattefri personalrabatt.

De nye reglene krever endring i rutiner, og Azets kan bistå med dette

Azets har god kjennskap til de nye reglene. Vi kan tilby deg hjelp med for eksempel:

- Informasjonsskriv til ansatte

- Rapporteringsrutiner i form av skjema med opplysninger fra både ansatte og tredjeparter

- Oppgradering av tekster i din personalhåndbok, arbeidsreglement, osv.

Lyst til å vite mer? Se vårt Webinar om naturalytelser.

Trenger du hjelp til dette? Ta gjerne kontakt med din rådgiver/konsulent for mer informasjon!